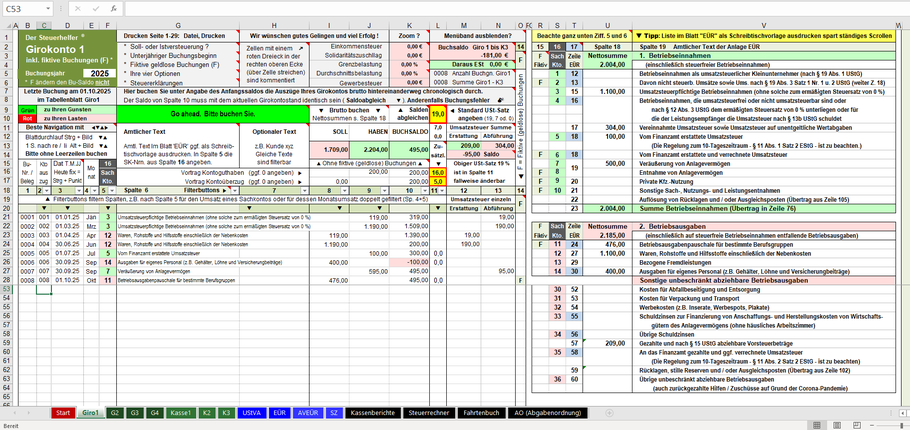

Hier sehen Sie das Buchungsblatt Giro 1 mit Sachkontenliste (Ausschnitt). Die Angabe einer Sachkonto-Nr. in Spalte 5 erzeugt in Spalte 6 den amtlichen Text der Anlage EÜR (aus Platzgründen ggf. abgeschnitten) und in Spalte 18 die Ergebnisse aller Sachkonten dieses Blattes. Die Sachkontenliste ist zwecks Vermeidung ständigen Scrollens im Tabellenblatt EÜR als Schreibtischvorlage ausdruckbar.

Filterbuttons dienen den BWA (Betriebswirtschaftliche Auswertungen), siehe Ziffer 9.

Im Einzelnen

1. Es gibt 7 grüne Buchungsblätter (4 x Giro + 3 x Kasse), deren gesammelte Ergebnisse das Programm zwecks Transfer

nach ---> Elster in die blauen Blätter UStVA und

EÜR übernimmt. Wegen der Ergebniszusammenführung ist es egal,

in welchen Blättern Sie buchen. Die Umsatzsteuer wird entsprechend Ihrer Standardvorgabe für Spalte 11 (meist wohl 19 %, ustl.

Kleinunternehmer 0 %), bzw. gemäß der in Spalte 11 möglichen Überschreibung des Standards im Einzelfall

mit einem anderen Satz, automatisch in Zeile 17 und Zeile 57 (Anlage EÜR 2025) verbucht.

2. Sie buchen Kontoauszüge von bis zu 4 Girokonten chronologisch brutto mit Kontierung einfach hintereinander weg.

Kontierung = Zuweisung der Buchung in Spalte 5 zu einem Sachkonto, das einer Zeile der Anlage EÜR entspricht.

Das ist innovativ, systematischer und (Saldoabgleich) sicherer, als die Nettobuchung von Belegen je

nach Anfall.

Belege müssen Sie natürlich trotzdem haben (Grundsatz: "Keine Buchung ohne Beleg") und sie geordnet ablegen.

3. Falls Sie bei Kundenverkehr Bargeldkassen führen, buchen Sie die Tageseinnahmen dito in bis zu 3 Kassenkonten.

4. Haben Sie alles richtig gemacht, erfolgt die Freigabe zur nächsten Buchung ("Go ahead. Bitte buchen Sie").

Anderenfalls erscheint eine rote Fehlermeldung mit Reparaturanweisung, z.B. "Soll und Haben verwechselt" oder

"Der USt-Satz für diese Buchung muss 0 % sein".

5. Bei Angabe eines Girokonto-Anfangssaldos sehen Sie in Spalte 10 als Buchsaldo (1) Ihren Girokontostand (2).

Saldoabgleich: Sind die beiden Salden (1) und (2) nicht identisch, haben Sie sich verbucht. Auf diese Weise entdeckt der Steuerhelfer - soweit ersichtlich als einziges Programm überhaupt - sogar Tippfehler, z.B. 1000,-- € Ausgaben gewollt, aber nur 100,-- € gebucht oder 132,45 € anstatt richtig 123,45 €. Der Saldoabgleich ist wichtig, denn mit fehlerhaften Zahlenangaben, die empfindliche Steuernachteile nach sich ziehen können, ist immer zu rechnen. Der Steuerhelfer schaltet diese Fehlerquelle zuverlässig aus.

6. Der Saldoabgleich funktioniert auch bei den 3 Kassenkonten, wenn Sie deren Anfangskassenbestand angeben. Dann muss

der muss der Buchsaldo des Tages dem im Kassenbericht des Tages ausgewiesenen Kassenbestand entsprechen. Dazu finden Sie im Programm das Tabellenblatt "Kassenbericht". Bitte beachten Sie Teil 3 Ziff. 4 Abs 4 der Hauptseite, denn Excel ist nur als Rechenhilfe, nicht aber als Kassenbericht gestattet, der dann handschriftlich erfolgen muss oder - wenn Sie eine elektronische Registrierkasse verwenden (keine gesetzliche Pflicht) - sich aus dieser ergibt.

7. Alle Buchungen werden zur Übertragung nach ---> Elster automatisch einer Zeile der Anlage EÜR zugewiesen sowie alle

Einhmen und Ausgaben zwecks USt-Voranmeldungen monats- und quartalsweise nach USt-Sätzen getrennt.

8. Spalte 7 ist für einen optionalen Text reserviert. Hier können Sie z.B. Kunden- oder Lieferantennummern angeben und

Spalte 7 mit den Filterbuttons filtern, so dass Sie eine Liste mit dem Teilergebnis der gefilterten Nummern oder Namen erhalten.

9. BWA (Betriebswirtschaftliche Auswertungen)

Mittels Filterbuttons kann jede Spalte gefiltert werden, zum Beispiel Umsatz eines Monats oder Tages oder bei doppelte Filterung z.B. nur Wareneinkäufe oder Personalkosten eines Monats.

10. Zur Zulässigkeit von Excel für die Buchführung siehe Tabellenblatt AO (Abgabenordnung) des Programms mit diversen

Quellenangaben (AO, AOAE, BMF, BFH). Lassen Sie sich nicht einreden, Excel sei, da veränderbar (nicht "radierfest" und deshalb nicht den GoB - Grundsätze ordnungsgemößer Buchführung - entsprechend), zur Buchführung nicht erlaubt.