Ein bisschen Spaß muss sein

Falls Sie trotzdem mal Ärger mit dem Fiskus haben, verbessert das Youtube-Video

Happy dance with teacher lady Ihre Stimmung sofort (Bitte Ton

anstellen)

So locker und leicht

geht auch Buchführung mit dem Steuerhelfer

Überzeugen Sie sich am besten selbst und testen Sie ihn ---> hier

Letzte Bearbeitung der Homepage am Mi, dem 17. Juni 2026.

Excel und

die GoB

Der Steuerhelfer

Buchführung mit Microsoft Excel

Einnahmenüberschussrechnung (EÜR) nach § 4 Abs. 3 EStG

Ob auch Sie zur EÜR berechtigt sind siehe ---> hier

Unser kleines Geschenk für Ihr Interesse ---> ---> ---> --->

Ewiger Kalender 1901 - 2099, Aktuelles Datim grün markiert,

WE, bundeseinheitl. feste und osterabhängige Feiertage blau markiert,

Aschermittwoch weiß markiert, da ebenfalls von Ostern abhängig.

Angabe der Kalenderwochen, Nettoarbeitstage monatlich + jährlich,

Sind Sie ein Sonntagskind? Jahr angeben und nachschauen.

Inhaltsverzeichnis

Teil 1 Einführung

Grundlegendes zum Programm

1. EÜR-Buchführung mit Excel

2. Überobligatorische Buchführung

3. Was der Steuerhelfer kann und was nicht

4. Screenshots Input & Output

5. Infos zu den Buchungsblättern + BWA

Teil 2 Nutzungslizenz

7,00 € bis 12,60 € netto monatlich

1. Lizenzerwerb und AGB

2. Lizenzgebühr und Sofortrabatt

Teil 3 Nützliche Informationen

Für 'EÜR-ler', die ihre

steuerlichen Angelegenheiten

in die eigenen Hände nehmen möchten

01. Zulässigkeit von Excel zur EÜR-Buchführung

02. Beliebiger Starttermin

03. Das innovative Buchungssystem

04. Kassenberichte bei einer Bargeldkasse

05. Soll- und Istversteuerung

06. Homeoffice-Pauschale (seit 2023 Tagespauschale)

07. Kfz-Kosten

08. Fahrtenbuch oder 1%-Methode?

09. 10-Tage-Regel

10. Von der Buchführung zur Steuererklärung

11. Steuerberater. Beratungspflicht und Kündigung08.

12. Hilfe bei steuerlichen Fragen

13. Sicherheitsprüfungen

14. Warum 600 MB speichern, wenn 5 MB genügen?

15. Disclaimer (Haftungsausschluss)

Teil 1: Einführung

Grundlegendes zum Programm

1. EÜR-Buchführung mit Excel

1. Leichter kann man nicht buchen

Der Steuerhelfer ist unsere Antwort auf handelsübliche Buchhaltungsprogramme, die ohne eine intensive Einarbeitung quasi unbedienbar sind. Er konzentriert sich ohne überflüsigen Ballast auf das Wesentliche, ist kinderleicht, schnell, bequem und übersichtlich bedienbar, kann alles, was man zur EÜR (Einnahmenübershussrechnung) benötigt, scheut keinen Vergleich und macht die Buchführung zum Vergnügen. Überzeugen Sie sich selbst (---> Testdatei).

Ärgern Sie sich nicht länger über unhandliche Buchungsmasken, rätselhafte Funktionen oder den DATEV SKR 03 Sachkontenrahmen mit seinen mehr als 1000 Konten (---> Download), der als Ordnungsschema für die kaufmännische Doppelte Buchführung zwar seine Berechtigung hat, aber für die nur ca. 100 Zeilen der Anlage EÜR überdimensioniert ist und Buchführungskenntnisse erfordert. Trotzdem wird der DATEV SKR 03/04 von allen gängigen EÜR-Programmen verwendet. Nutzerfreundlich ist das nicht, aber es gestattet eine automatische Übertragung nach Elster, was mit Excel nur manuell möglich wäre, weil Elster keine Excel-Schnittstelle zur Verfügung stellt.

Wie die fehlende automatische Datenübertragung nach Elster relativ problemlos beherrschbar ist, siehe ---> hier.

2. Überobligatorische Buchführung

1. Es gibt keinen Grund, mehr zu tun, als das Finanzamt verlangt

Steuerberater bevorzugen die kaufmännische Buchführung mit

* Datev SKR 03/04

* Doppik (Doppelte Buchführung)

* Bilanz

* GuV (Gewinn- und Verlustrechnung).

All das verkompliziert (und verteuert) die Buchführung für zur EÜR Berechtigte. Die kaufmännische Buchführung ist für Buchhaltungslaien nicht nur schwer verständlich, so dass sie ihre eigene Buchführung nicht verstehen, sondern damit verletzt der Steuerberater auch seine Beratungspflicht (siehe Teil 3 Ziffer 11), es sei denn, Sie haben der doppelten Buchführung trotz Aufklärung darüber, dass in Ihrem Fall die EÜR genüge, ausdrücklich zugestimmt. Davon raten wir ab und empfehlen, nicht überobligatorisch mehr zu tun, als das Finanzamt verlangt.

Falls Sie sich die selbständige Abgabe der Einkommensteuererklärung (noch) nicht zutrauen oder eine Nachbuchung seit Jahresbeginn (die jedoch schnell erledigt wäre, siehe Teil 3 Ziffer 2) nicht vornehmen wollen, könnten Sie ab sofort zumindest Ihre EÜR-Buchführung sowie ggf. die Umsatzsteuervoranmeldungen in Ihre eigenen Hände nehmen.

3. Was der Steuerhelfer kann

1. Unter Konzentration auf das Wesentliche kann er ...

* Ihre Einnahmenüberschussrechnung (EÜR) vornehmen

* Buchungen automatisch in die Anlage EÜR übertragen

* Zahlen für die Umsatzsteuervoranmeldungen liefern

* (getrennt nach Monaten, Quartalen und Steuersätzen)

* Ist- und Sollversteuerung beachten (nur bei USt-Pflicht)

* Kassenberichte mit Tageseinnahmen erstellen

* BWA (Betriebswirtschaftl. Auswertungen) mittels Filter

* Fahrtenbuch führen

* Steuern berechnen (ESt, Soli und GewSt)

... und was nicht

* Doppelte Buchführung mit Bilanz und GuV

* Automatische Übertragung der Anlage EÜR nach Elster

* Kassenbuch mit Einzelaufzeichnungen führen

* Homebanking

* Belege digitalisieren

* E-Rechnungen schreiben (nur bei B2B-Rgn. > 250,-- € erf.)

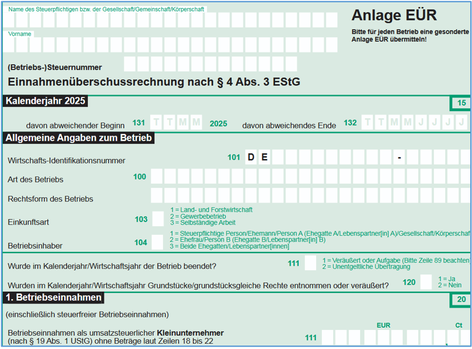

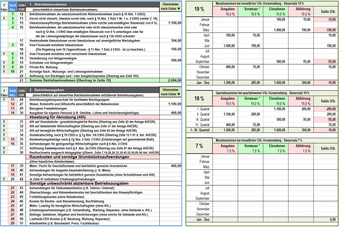

4. Screenshots Input & Output

5. Übersichtlich buchen mit den Ergebnissen stets in Blick

Input: Buchungsblatt 1/7 mit je 1000 Buchungszeilen

1. Der fixierte Tabellenkopf mit Infos bleibt im Blick

2. Darunter 1000 Buchungszeilen je Buchungsblatt

Output: Buchungsergebnisse "Ready for Elster"

1. Anlage EÜR (linke Tabelle)

2. Zahlen für USt-Voranmeldungen (rechte Tabelle)

5. Infos zu den Buchungsblättern + BWA (Betriebswirtschaftliche Auswertungen)

5. Näheres dazu siehe ---> hier

Teil 2: Nutzungslizenz

7,00 € bis 12,60 € netto monatlich, zahlbar jährlich im Voraus

1. Lizenzerwerb und AGB

Das Kontaktformular zur Beantragung einer Nutzungslizenz sowie

unsere AGB finden Sie ---> hier.

2. Lizenzgebühr und Sofortrabatt

Lizenzgebühr

a.) 180,-- € p.a. inkl. 19 % MwSt

b.) 150,-- € p.a. inkl. 19 % MwSt

für umsatzsteuerliche Kleinunternehmer ohne USt-Ausweisung

Sofortrabatt

Mit Rabattcode 1/3 Sofortrabatt. Lizenzgebühr dann

c.) 120,-- € inkl. 19 % MwSt. im 1. Jahr

d.) 100,-- € inkl. 19 % MwSt. im 1. Jahr

für umsatzsteuerliche Kleinunternehmer ohne USt-Ausweisung

Der Rabattcode, den wir im Rahmen gelegentlicher Aktionen vergeben, kann nicht selbst angefordert werden.

Bitte beachten Sie das Ihnen ggf. mitgeteilte Verfallsdatum zur Einlösung des Codes.

Teil 3: Nützliche Informationen

Für 'EÜR-ler', die ihre steuerlichen Angelegenheiten in die eigenen Hände nehmen möchten

StBerG § 2

Folgende Informationen sind keine Hilfeleistung in Steuersachen,

die eine rechtliche Prüfung des Einzelfalls erfordern würde

1. Zulässigkeit von Excel zur EÜR-Buchführung

1. Als Rechenhilfe erlaubt

Excel ist veränderbar (nicht "radierfest") und verstößt damit gegen die GoB (Grundsätze ordnungsgemäßer Buchführung), wonach eine Buchung unveränderbar sein muss, also nur mit einer Stornobuchung beseitigt werden darf. Das führt nicht selten zu der irrtümlichen Annahme (sogar Finanzämter mussten sich von Gerichten - auch vom BFH - bereits eines Besseren belehren lassen), Excel sei zur EÜR-Buchführung nicht erlaubt. Das Gegenteil ist schon von Gesetzes wegen der Fall, vorausgesetzt, man kann eine geordnete Belegablage vorweisen (---> AO § 146 Absatz 5 Satz 1), die ohnehin zwingend vorgeschrieben ist. Dann ist Excel nur eine jederzeit erlaubte freiwillige Rechenhilfe. Mehr dazu mit diversen Quellenangaben (Abgabenordnung AO, Anwendungserlass AEAO, BMF-Schreiben des Bundesministeriums der Finanzen, Urteil des Bundesfinanzhofes BFH) siehe Tabellenblatt "AO (Abgabenordnung)" des Programms.

Im Gegensatz zur Buchführung ist ein mit Excel geführtes Fahrtenbuch mangels unveränderlicher Belege unzulässig, als Rechenhilfe bei der Auswertung händisch unveränderbar dokumentierter Fahrten aber gestattet (siehe Tabellenblatt "Fahrtenbuch"). Das gilt auch für Kassenberichte (siehe Tabellenblatt "Kassenberichte").

2. Beliebiger Starttermin

1. Es muss nicht der 1. Januar sein

Bei erstmaliger Verwendung des Steuerhelfers starten Sie mit Ihrer ersten Buchung in der Regel nicht am 1. Januar.

Das macht nichts, denn ein unterjähriger Buchungsbeginn ist jedezeit möglich. Umsatzsteuer-Voranmeldungen können Sie dann nach Registrierung bei ---> Elster, dem Online-Finanzamt, bereits ab sofort selbst abgeben und sogar Ihre ---> Einkommensteuererklärung (mehr dazu siehe Ziffer 10), sofern Sie alle Geschäftsvorfälle seit Jahresbeginn nachbuchen. Das ist nicht für jeden einzelnen Geschäftsvorfall nötig, sondern es genügt, die bei Ihrem Steuerberater aufgelaufenen Buchungssummen der jeweiligen Sachkonten (Zeilen der Anlage EÜR) zu erfassen. Das sind meist nur wenige Zahlen, die er Ihnen über seine Kanzleisoftware problemlos zur Verfügung stellen kann. Will das Finanzamt es genauer wissen, steht ihm die bisherige Buchführung des Steuerberaters zur Verfügung. Nachbuchungen seit dem 1. Januar nehmen Sie bitte in einem separaten Tabellenblatt, z.B. in "G4", vor.

Hinweis

Ggf. ist das eine oder andere nachgebuchte Sachkonto zu splitten, wenn dessen Summe für die USt-Erklärung nach Umsatzsteuersätzen getrennt werden muss (nicht erforderlich

bei ustl. Kleinunternehmern ohne Umsatzsteuerausweisung). Die Kanzleisoftware Ihres Steuerberaters nimmt monatliche / quartalsweise BWA (Betriebswirtschaftl.

Auswertungen) vor, die Einnahmen und Ausgaben bis zum Start Ihrer eigenen Buchführung inklusive Umsatzsteuer detailleirt aufschlüsseln.

3. Das innovative Buchungssystem

1. Einzigartig

Ein Alleinstellungsmerkmal des Tools ist die Buchung von Girokontoauszügen brutto chronologisch hintereinanderweg anstatt wie üblich die Buchung von Belegen netto je nach Anfall. Belege müssen Sie natürlich trotzdem haben ("Keine Buchung ohne Beleg"), die Sie am besten in einer Wiedervorlagemappe 1-31 nach Datum vorsortieren und bei Verbuchung für steuerliche Zwecke chronologisch nach Buchungsnummern (werden vom Programm automatisch vergeben) ablegen. Für innerbetriebliche Zwecke können Sie eine Kopie zusätzlich sachkontoweise abheften. Die chronologische Buchung von Girokontoauszügen hat einige Vorteile (siehe Ziffer 13.a + 13.b).

4. Kassenberichte bei einer Bargeldkasse

1. Falls Sie bei Kundenverkehr keine elektronische Registrierkasse besitzen

Haben Sie Kundenverkehr und führen Sie eine Bargeldkasse, ist heutzutage eine elektronische Kasse zwar üblich, aber keine gesetzliche Pflicht. Wenn Sie keine elektronische Kasse bzw. keine spezielle Kassensoftware haben und auch nicht verwenden möchten, genügt oft ein täglicher Kassenbericht, nämlich dann, wenn Sie Waren gegen Barzahlung an eine Vielzahl unbekannter Personen verkaufen (das gilt zum Beispiel für den gesamten Einzelhandel und in der Gastronomie), bei denen aus Zumutbarkeitsgründen keine Einzelaufzeichnungen erforderlich sind. Somit müssen z.B. auch Bäckereien kein Kassenbuch führen, wobei die vieldiskutierte Bonpflicht nur dann besteht, wenn eine elektronische Kasse vorhanden ist. Hingegen ist bei körpernahen Dienstleistungen (Friseur, Kosmetikstudio etc.) ein Kassenbuch mit Einzelaufzeichnungen Pflicht. Mehr zum Thema siehe --> hier.

Kassenberichte sind leicht zu erstellen: Sie zählen den Kassenbestand bei Geschäftsbeginn (K1) und bei Geschäftsschluss (K2). Die Tageseinnahme TE ist dann = K2 - K1, die Sie im Blatt "Kasse1" des Programms verbuchen. Private sowie geschäftliche Entnahmen aus der Kasse vermindern TE, so dass sie hinzugezählt werden müssen und private sowie geschäftliche Einlagen in die Kasse erhöhen TE, so dass sie abzuziehen sind. Dann gilt: Tageseinnahme = [Kassenbestand bei Geschäftsschluss minus Kassenbestand bei Geschäftsbeginn] plus [Entnahmen minus Einlagen].

Um Ihnen die Berechnung der Tageseinnahmen zu erleichtern, bietet der Steuerhelfer das Tabellenblatt "Kassenbericht". Führen Sie Ihre Kasse täglich und sorgfältig, denn der Fiskus kann zu einer unangemeldeten Kassennachschau erscheinen. Werden Unregelmäßigkeiten festgestellt, kommt es zu einer "Hinzuschätzung", die meist empfindlich ausfällt.

Excel ist, da veränderbar, im Gegensatz zur Buchführung, bei der es unveränderbare Belege gibt, für Kassenberichte nicht erlaubt, als Rechenhilfe aber jederzeit gestattet. Heften Sie Ihre handschriftlichen Kassenberichte daher chronologisch ab und achten Sie darauf, dass

a.) alle Öffnungstage lückenlos erfasst sind

b.) der Anfangsbestand der Kasse bei Geschäftsöffnung dem Endbestand des Vortages entspricht

c.) für Entnahmen aus und Einlagen in die Kasse lückenlos Belege vorliegen.

So gerüstet, können Sie auch ohne elektronische Kasse jeder Kassennachschau beruhigt entgegensehen.

5. Soll- und Istversteuerung

1.Die Istversteuerung hat Vorteile, muss aber beantragt werden

Bei bis zu 25.000,-- € Nettoumsatz p.a. gelten Sie kraft Gesetzes automatisch als umsatzsteuerlicher Kleinunternehmer ohne Mehrwertsteuerausweis. Ob Sie sich damit gegenüber der Kundschaft als Kleinstunternehmen zu erkennen geben möchten, müssen Sie selbst entscheiden. Der Steuerhelfer liefert die Zahlen für die USt-Voranmeldungen automatisch, so dass sie rasch erledigt wäre.

Falls Sie kein umsatzsteuerlicher Kleinunternehmer sind und Rechnungen versenden, ist die Umsatzsteuer auch dann abzuführen, wenn der Kunde noch nicht gezahlt hat oder gar nicht zahlt (Sollversteuerung). Es sei denn, Sie haben bei Ihrem Finanzamt formlos die Istversteuerung beantragt und sie wurde genehmigt (Bei zur EÜR Berechtigten ist Letzteres immer der Fall, andere sind nicht zur Istversteuerung berechtigt). Dann müssen Sie die USt nämlich erst bei Geldeingang abführen. Die Istversteuerung ist zu empfehlen, weil sie Ihnen Liquidität verschafft und bei Zahlungsausfällen vor einem doppelten Schaden (Zahlungsausfall + abzuführende USt) schützt. Auch wenn Sie betriebliche Investitionen vornehmen wollen (z.B. Kauf eines Kfz.), ist die vorherige Genehmigung der Istversteuerung ggf. sinnvoll (Vorsteuererstattung).

Falls Sie kein umnsatzsteuerlicher Kleinunmternehmer sind und die Istversteuerung nicht beantragt haben, beherrscht der Steuerhelfer auch die Sollversteuerung: Buchen Sie ausgehende Rechnungen unter Sachkonto 89 (Sonderbuchungen) mit ihrem USt-Satz. Dann wird der Rechnungsbetrag steuerlich noch nicht erfasst (er ist ja auch noch nicht eingegangen), die sofort abzuführende USt im Blatt "UStVA" aber schon. Die daraufhin an das Finanzamt gezahlte USt buchen Sie in SK 35. Geht der Rechnungsbetrag ein, buchen Sie ihn auf SK 3 mit USt. 0. Dann wird der Rechnungsbetrag steuerlich erfasst, die USt. hingegen nicht mehr. Bei Rechnungen, die mehrere USt-Sätze enthalten, müssen Sie den Rechnungsbetrag bei SK 89 in mehreren Einzelbeträgen buchen.

6. Homeoffice-Pauschale (seit 2023 Tagespauschale)

1. Wenn Sie kein häusliches Arbeitszimmer haben oder Ihnen Kostennachweise zu ümständlich sind

Besonders geeignet für Unternehmer, die kein häusliches Arbeitszimnmer haben. Wer zwar ein häusliches Arbeitszimmer hat, aber dem die Ermittlung der tatsächlichen Kosten des Zimmers zu aufwendig ist, kann ebenfalls zur Pauschale greifen.

Pauschal können 6,-- € pro Tag für max. 210 Tage p.a. = max. 1.260,-- € p.a. abgesetzt werden. Die Pauschale ist nicht auf Werktage beschränkt, aber tageweise nur dann absetzbar, wenn mehr als 50 % der Tätigkeit eines Tages im Homeoffice erfolgte. Führen Sie zum Nachweis Aufzeichnungen über die Zeiten. Es kann jedes Jahr neu zwischen Pauschale oder Kostennachweis für ein häusliches Arbeitszimmer gewählt werden. In der Anlage EÜR ist die Pauschale steuermindern unter "Übrige beschränkt abziehbare Betriebsausgaben“ mit dem USt-Satz 0 % zu verbuchen, am besten 1 x am Jahresende, wenn Sie einen abschließenden Überblick gewonnen haben. Da es sich um eine fiktive Ausgabe ohne realen Geldfluss handelt, ändert sich der Buchungssaldo, welcher mit Ihrem Girokontostand übereinstimmen muss, nicht.

Wollen Sie anstatt der Pauschale die tatsächlichen Kosten des Arbeitszimmers geltend machen, ermitteln Sie die Kosten der Wohnung einschließlich Betriebskosten und setzen die Größe des Arbeitszimmers ins Verhältnis zur Wohnungsgröße. Ist die Wohnung z.B. 100 qm groß und das Arbeitszimmer hat 20 qm, entfallen auf Letzteres 20 % der Wohnugskosten. Eine angemessene Möblierung (aber kein Luxus) gehört selbstverständlich ebenfalls zu den Kosten des Arbeitszimmers.

7. Kfz-Kosten

1. Es gibt verschiedene Möglichkeiten der Geltendmachung

a.) Private Nutzung betrieblicher Fahrzeuge

* Für private Fahrten

Nutzen Sie ein Betriebsfahrzeuge auch privat, ist die private Nutzung als fiktive Betriebseinnahme unter "Private Kfz-Nutzung" brutto inkl. USt zu erfassen (die Umsatzsteuer erscheint dann automatisch unter "Vereinnahmte Umsatzsteuer"), so dass die unter "Kraftfahrzeugkosten und andere FahrtkostenKosten" subsumierten Kosten um den nicht absetzbaren Privatanteil reduziert werden. Als USt-Satz geben Sie 0 % an, wenn das Fahrzeug ohne Umsatzsteuerausweis gebraucht von Privat gekauft wurde. Ob bei den fiktiv anzusetzenden Einnahmen die Führung eines Fahrtenbuches oder die 1 % Methode günstiger ist siehe Ziffer 8.

* Für Fahrten zwischen Wohnung und erster Betriebsstätte

Wenn Sie ein betriebliches Fahrzeug für Fahrten zwischen Wohnung und erster Betriebsstätte verwenden, tragen Sie die Kosten bei "Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte" ein. Wie am Minuszeichen erkennbar, werden dadurch die Betriebsausgaben um diese nicht abziehbaren Kosten reduziert, die gemäß Ziffer 8 nach der 1 % Methode oder per Fahrtenbuch zu ermitteln sind (bei Elektrofahrzeugen gelten andere Kostenansätze). Im Gegenzug tragen Sie in der Zeile "Mindestens abziehbare Fahrtkosten für Wege zwischen Wohnung und erster Betriebsstätte" die Entfernungspauschale (landläufig "Pendlerpauschale") ein.

Die Entfernungspauschale ist verkehrsmittelunabhängig, also auch dann ansetzbar, wenn Sie zu Fuß oder mit dem Fahrrad zur Arbeit kommen. Absetzbar sind bis zum Veranlagungszeitraum 2025 30 Ct / km sowie für jeden weiteren Kilometer ab dem 21. km 38 Ct und ab 2026 38 Ct bereits ab dem 1. Kilometer. Maßgeblich sind volle Kilometer (10,9 km = 10,0 km) und anzugeben ist die kürzeste einfache Strecke, es sei denn, dass eine längere Strecke eine Zeitersparnis bedeutet. Die Pauschale kann nur 1 x je Tag angesetzt werden, auch wenn Sie täglich mehrmals zwischen Wohnung und Betrieb pendeln.

Der bei der Entfernungspauschale ansetzbare Betrag ist auf 4.500,-- € p.a. gedeckelt. Das gilt jedoch nicht, wenn Sie ein eigenes oder betriebliches Fahrzeug verwenden oder überwiegend verwenden (also daneben auch öffentliche Verkehrsmittel benutzen). Wechselnden Einsatzorten, (z.B. bei einer Baustelle) gelten nicht als 1. Betriebstätte, so dass die Entfernungspauschale nicht greift. Dann gilt die Reisekostenregelung mit o.g. Kilometerkosten für jeden gefahrenen Kilometer (nicht Entfernungskilometer), zuzüglich ggf. Verpflegungsmehraufwendungen und Übernachtungskosten.

b.) Betriebliche Nutzung privater Fahrzeuge

Unter "Fahrtkosten für nicht zum Betriebsvermögen gehörende Fahrzeuge (Nutzungseinlage)" tragen Sie Kosten ein, wenn Sie Ihr Privatfahrzeug für betriebliche Fahrten benutzen. Eine Nutzungseinlage ist die steuerliche Anerkennung von betrieblichen Fahrten mit einem privaten Pkw. Für jeden gefahrenen Kilometer sind als Pauschale absetzbar bis zum Veranlagungszeitraum 2025 30 Ct / km (bzw. für jeden weiteren Kilomener ab dem 21. vollen km 38 Ct) und ab 2026 38 Ct bereits ab dem 1. vollen Kilometer. Weisen Sie durch Einzelaufzeichnungen höhere Kosten nach, können Sie jene absetzen. Machen Sie Kosten für die betriebliche Nutzung eines Privatfahrzeugs geltend (Nicht hierher gehören Fahrten zwischen Wohnung und Arbeitsstätte), sind diese auch als "Einlagen" bei "Zusätzliche Angaben bei Einzelunternehmen" anzugeben, was sich bei der Anerkennung von Zinsen günstig auswirkt.

Tipp: Achten Sie darauf, dass die betriebliche Nutzung des Privatfahrzeugs nicht über 50 % liegt, denn sonst gilt es als Betriebsfahrzeug und wird ohne Führung eines Fahrtenbuches der oft nachteiligen 1 % Methode unterworfen (Ziffer 8). Das lässt sich vermeiden, wenn Sie ein im Eigentum eines Dritten, z.B. Ihres Ehepartners, befindliches Fahrzeug verwenden.

Weitere Informationen finden Sie z.B. in der amtlichen Anleitung zur Anlage EÜR und in unserer Literaturempfehlung (siehe unten Ziffer 12 a).

8. Fahrtenbuch oder 1 %-Methode?

1.Die 1 %-Methode kann nachteilig sein, so dass ggf. die Führung eines Fahrtenbuch zu empfehlen ist

Nutzen Sie betriebliche Fahrzeuge auch privat, empfiehlt es sich ggf., ein Fahrtenbuch zu führen. Denn sonst wendet der Fiskus die 1 %-Methode an (pauschale Nutzungswertmethode), bei der der private Nutzungsanteil eines Firmenfahrzeuges unabhängig vom Umfang der privaten Nutzung pauschal versteuert wird. Monatlich ist 1 % des Bruttolistenpreises (nicht der rabattierte Neuwagenpreis oder der Gebrauchtwagenpreis) inkl. werkmäßiger Sonderausstattung zzgl. 0,03 % je Entfernungskilometer bei Fahrten zwischen Wohnung und Arbeitsstätte zu versteuern. Dann haben Sie nach 8 Jahren und 4 Monaten den kompletten Neupreis versteuert, und zwar auch dann, wenn Sie das Fahrzeug gebraucht erwarben. Deshalb ist die 1 %-Methode beim Erwerb älterer Gebrauchtfahrzeuge besonders nachteilig.

Absetzbar sind die gesamten tatsächlichen Kosten des Fahrzeugs (z.B. AfA, Treibstoff, Versicherungen, Steuer, Reparatur, Wartung, Leasingraten etc.) unabhängig von der tatsächlichen Privatnutzung. Beträgt diese mehr als 50 %, wird das Fahrzeug in entsprechenden Jahren als Privatfahrzeug behandelt.

Nachfolgend ein Rechenbeispiel.

Basisdaten

Betriebliches Fahrzeug Golf 2.0 TDI mit einem Bruttolistenpreis von 35.000,-- € inkl. Sonderausstattung

Fahrleistung 15.000 km p.a.

0,25 € absetzbare Kosten (Fix-, Werkstatt- und Betriebskosten) je km geschätzt gemäß Angabe des ADAC

16,67 % AfA p.a. auf den Nettolistenpreis (6 Jahre lineare Abschreibung),

Angenommener Anteil der Privatfahrten 40 % (Fall 1) und 10 % (Fall 2).

Berechnen Sie Ihren eigenen Fall mit Ihren individuellen Daten.

Ohne Fahrtenbuch

Zu versteuern p.a. gemäß 1 %-Methode = 12 Monate x 1 % x 35.000,-- €

Absetzbare Kosten 0,25 € x 15.000 km + AfA 35.000,-- x 16.67 %

Reduzierung des zu versteuernden Einkommens

Mit Fahrtenbuch

Reduzierung des zu versteuernden Einkommens 9.583,-- x 60 % (40 % privat)

Reduzierung des zu versteuernden Einkommens 9.583,-- x 90 % (10 % privat)

Fall 1

4.800,--

- 9.583,--

- 4.783,--

- 5.750,--

Fall 2

4.800,--

- 9.583,--

- 4.783,--

- 8.625,--

Je höher der private Nutzungsanteil ist, umso weniger lohnt sich der Mehraufwand, den die Führung eines Fahrtenbuchs mit sich bringt. Im Beispiel sind bei 40 % Privatanteil mit Fahrtenbuch 5750 ./. 4783 = 967,-- € mehr absetzbar als ohne. Bei geringen 10 % Privatanteil wäre der Vorteil mit Fahrtenbuch viel größer, namlich 8625 ./. 4783 = 3.842,-- €.

Prüfen Sie, ob sich ein Fahrtenbuch für Sie lohnt. Falls ja, erfassen Sie jede Fahrt und geben Sie bei betrieblichem Anlass den Grund der Fahrt an (z.B. "Waschmaschine an Müller <Adresse> ausgeliefert"). Bei Privatfahrten reicht "Privat", Handschriftliche Aufzeichnungen in gebundener Form (Print-Fahrtenbuch) genügen (eine Zettelwirtschaft erkennt der Fiskus nicht an). Excel ist, da veränderlich (nicht "radierfest"), anders als für die Buchführung, bei der es unveränderbare Belege gibt, als Fahrtenbuch unzulässig, kann aber als Rechenhilfe dienen.

Bitte beachten Sie: Falls Sie nur ein einziges Fahrzeug besitzen und dieses auf den Betrieb laufen lassen, wird Ihnen das Finanzamt ohne Fahrtenbuch nicht abnehmen, dass damit angeblich keine Privatfahrten unternommen werden und die 1 %-Methode anwenden.

9. 10-Tage-Regel

1.Geschäftsvorfälle des neuen Jahrs noch im alten Jahr verbuchen

Nach dem Zufluss- und Abflussprinzip werden Betriebseinnahmen und -ausgaben grundsätzlich in dem Jahr gebucht, in dem sie anfallen, mit einer Ausnahme: Wiederkehrende Leistungen wie Miet-, Telefon- oder Stromkosten (aber auch USt-Vorauszahlungen), die bis zum 10. Januar fällig werden. Solche Aufwendungen sind noch im Vorjahr zu erfassen. Nicht die Häufigkeit (monatlich, quartalsweise oder jährlich) ist wichtig, sondern dass die Leistung in periodischen Abständen aufgrund eines fortdauernden Rechtsgrundes fällig ist, so dass dazu z.B. auch die 1 x jährlich am 2. Januar fällige Kfz-Steuer gehören würde Bei einer verspäteten Zahlung ab dem 11. Januar greift die 10-Tage-Regel nicht.

10. Von der Buchführung zur Steuererklärung

1. Haben Sie die Buchführung erledigt, ist es zur Steuererklärung nur noch ein kleiner Schritt

Umsatzsteuer-Voranmeldungen können Sie nach Registrierung bei ---> Elster bereits ab sofort selbst abgeben.

Die ESt-Erklärung erfordert Nachbuchungen seit dem 1. Januar, was mit den Sachkontosummen Ihres Steuerberaters (siehe oben Ziffer 2) im Nu geschehen ist. Die Anlage EÜR finden Sie bei Elster unter Gewinnermittlung. Übertragen Sie die Zahlen des Tabellenblattes "EÜR" nach dorthin und kontrollieren Sie, ob das von Elster ermittelte zu versteuernde Einkommen mit dem des Blattes "EÜR" identisch ist. Falls nicht, war die Übertragung fehlerhaft.

Tipp: Falls Sie sich die eigenständige Abgabe der Steuererklärungen (noch) nicht zutrauen, können Sie zunächst nur die Buchführung selbst erledigen und überlassen die Steuererklärungen im 1. Jahr noch Ihrem Steuerberater.

Mehr zum Thema Steuererklärungen siehe ---> hier.

11. Steuerberater. Beratungspflicht und Kündigung

1. Die kaufmännische doppelte Buchführung mit Bilanz und GuV ist für zur EÜR Befugte nicht erforderlich

Was Sie tun können, wenn Ihr Steuerberater die doppelte Buchführung mit Bilanz ohne Aufklärung darüber, dass Sie zur einfacheren EÜR befugt sind, aus welchen Gründen auch immer ungefragt ohne Ihre ausdrückliche Zustimmung von sich aus anwendet, siehe ---> hier und zur Kündigung eines Steuerberatervertrages ---> hier.

Hinweis

Beim Wechsel der Gewinnermittlungsart (Übergang von der doppelten Buchführung zur Einnahmenüberschussrechnung), den Sie als zur EÜR Berechtigte/r ab sofort schon für

den gesamten laufenden Veranlagungszeitraum (also rückwirkend zum 1. Januar) vornehmen können, sind evtl. Hinzu- und Abrechnungen nötig (siehe Zeile 89 der Anlage EÜR 2025), die Ihr Steuerberater

zu erläutern hat.

12. Hilfe bei steuerlichen Fragen

1. Bei steuerlichen Fragen stehen verschiedene Informationsquellen zur Verfügung

Wir erteilen keine Hilfestellung in Steuersachen, die eine rechtliche Prüfung des Einzelfalls erfordert und die den steuerberatenden Berufen vorbehalten bleibt (§ 2 StBerG). Folgende Links helfen ggf. weiter:

a.) Gewinnermittlung, Ausfüllhilfe und Musterfall zur EÜR (84 Seiten pdf DIN A4 12,99 €)

b.) Google

c.) Elsterforum des Bayerischen Landesamtes für Steuern

d.) Anforderungen an die

Kassenführung (IHK Stuttgart)

13. Sicherheitsprüfungen

1. Wie der Steuerhelfer die Fehlerfreiheit Ihrer Buchführung prüft

Der Steuerhelfer ist unseres Erachtens das am sichersten zu bedienende derzeit erhältliche Buchhaltungsprogramm seines Genres und prüft Ihre Angaben sowie deren Auswertung 4 fach:

a.) Vollständigkeitsprüfung

Durch die Buchung von Girokontoauszügen brutto chronologisch (anstatt wie üblich Belege netto wie sie grade anfallen, Belege müssen Sie natürlich trotzdem haben) wird gewährleistet, dass kein einziger auf Ihrem Girokonto dokumentierter Geschäftsvorfall vergessen wird, was bei der Belegbuchung, die sich nicht am Kontostand orientiert, keineswegs garantiert ist.

b.) Tippfehlerprüfung

Das Programm erkennt - soweit ersichtlich als einziges - sogar Tippfehler, z.B. wenn Sie 1000,-- € Ausgaben buchen wollten, aber nur 100,-- € gebucht haben, was zu empfindlichen Steuernachteilen führen kann. Auch Zahlendreher (132,45 statt richtig 123,45) bleiben nicht unentdeckt. Das ist weder Hexerei, noch Gedankenlesen, sondern fällt sofort auf, nämlich dann, wenn der Buchungssaldo nicht mit Ihrem Girokontostand übereinstimmt.

c.) Plausibilitätsprüfung

Machen Sie unplausible oder unvollständige Angaben (z.B. Soll und Haben verwechselt oder Sie vergessen die Angabe des Buchungstages oder Sie geben einen falschen Umsatzsteuersatz an wie z.B. 19 % bei Personalkosten, obwohl diese mit USt 0 % umsatzsteuerfrei sind), erfolgt eine Fehlermeldung mit Reparaturanweisung. Die unkontrollierbare Verwechslung von Sachkonten (z.B. Fortbildungskosten fälschlich als Reisekosten gebucht) wäre zwar ein Fehler, aber kein wirklich beanstandungsfähiger, weil sich der zu versteuernde Gewinn dadurch nicht ändert.

d.) Algorithmische Prüfung

Der Steuerhelfer ist eine komplexe Excelanwendung mit über 50.000 Formeln, bei denen mit Programmierfehlern (sog. "Bugs") zu rechnen war. Programmierer sind schließlich auch nur Menschen. Deshalb prüften wir das Programm auf Herz und Nieren mit einem Algorithmus, der sämtliche Bugs bis auf den allerletzten erkennt, so dass wir sie beheben konnten, bis wiederholte Prüfdurchläufe ohne Befund blieben. Wie der Algorithmus funktioniert, ist Betriebsgeheimnis.

e.) Steuersatzprüfung

Bei vielen Buchungen muss der Umsatzsteuersatz 0 % sein, z.B. bei Personalkosten oder geldlosen Buchungen wie AfA. Soweit ein falsch angegebener USt-Satz erkennbar ist, erfolgt eine Fehlermeldung.

14. Warum 600 MB speichern, wenn 5 MB genügen ?

1. Warum der Steuerhelfer mit 1 % des üblichen Speicherplatzes auskommt

Der Steuerhelfer beansprucht 5 MB Speicherplatz, andere Buchhaltungsprogramme hingegen oft rund 600 MB oder mehr und Sie sagen: "Kleine Datei = schlechtes Programm"? Nicht ganz. Excel belegt etwa 800 MB und hat den entscheidenden Vorteil, auf den meisten PC's schon installiert zu sein (auf geschäftlichen zu fast 100 %). Sogar Freewares wie LibreOffice genügen. Deshalb muss der Steuerhelfer kein komplettes Programm, sondern nur noch Rechenbefehle mit geringem Speicherbedarf senden. Handelsübliche Buchhaltungsprogramme hingegen basieren auf Programmiersprachen (z.B. Java, Javascript, C#, C++, Python oder PHP), die kaum jemand installiert hat, so dass sie als Wirtssoftware vollständig übertragen werden müssen, wodurch sich deren hoher Speicherplatzbedarf erklärt.

15. Disclaimer

Haftung für die Inhalte dieser und fremder Homepages

Diese Homepage wurde mit größter Sorgfalt erstellt. Dennoch bitten wir um Ihr Verständnis, dass wir für die Richtigkeit, Vollständigkeit und Aktualität unserer Angaben (außer bei grober Fahrlässigkeit und Vorsatz) sowie für die Inhalte verlinkter Homepages (außer wenn uns deren Rechtswidrigkeit bekannt war) keine Haftung übernehmen. Wir überprüfen externe Links in unregelmäßigen Abständen auf ihre Funktion. Sollte ein Link trotzdem offline sein, freuen wir uns über Ihren entsprechenden Hinweis per E-Mail. Vielen Dank !